Basın Bülteni

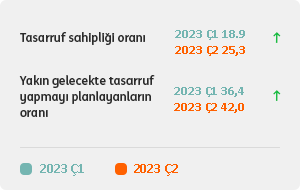

Tasarruf Eğilimleri Araştırması’nda en yüksek tasarruf sahipliği oranına ulaşıldı. Her 4 kişiden biri tasarruf yapıyor.

Tasarruf Eğilimleri Araştırması’nda en yüksek tasarruf sahipliği oranına ulaşıldı. Her 4 kişiden biri tasarruf yapıyor.

Tasarruf aracı tercihlerinde hisse senetlerinin oranı yükseldi.

Türkiye’nin Tasarruf Eğilimleri Araştırması 2023 birinci çeyrek ile 2023 ikinci çeyrek karşılaştırması.